- Advertisement -

Φοροελαφρύνσεις ξεκλειδώνουν σταδιακά από τον Νοέμβριο για τους ιδιοκτήτες ακινήτων με περισσότερο κερδισμένους όσους αποκτούν εισοδήματα από ενοίκια πάνω από 12.000 ευρώ τον χρόνο, όσους πιάνονται στην παγίδα των τεκμηρίων αλλά και τους φορολογούμενους που έχουν την κύρια κατοικία τους σε μικρούς οικισμούς.

Όφελος θα έχουν κι όσοι σχεδιάζουν να αποκτήσουν νεόδμητη κατοικία καθώς παραμένει στον πάγο ο ΦΠΑ 24% μέχρι το τέλος του επόμενου έτους ενώ παρατείνονται και ενισχύονται τα φορολογικά κίνητρα για να πέσουν στην αγορά περισσότερες κλειστές κατοικίες και να περάσουν σπίτια από τη βραχυχρόνια μίσθωση στη μακροχρόνια. Προς την κατεύθυνση κινείται το νέο φορολογικό τοπίο με τέσσερις αλλαγές για τους ιδιοκτήτες ακινήτων μαζί με το πάγωμα αδειών για βραχυχρόνιες μισθώσεις στο κέντρο της Αθήνας.

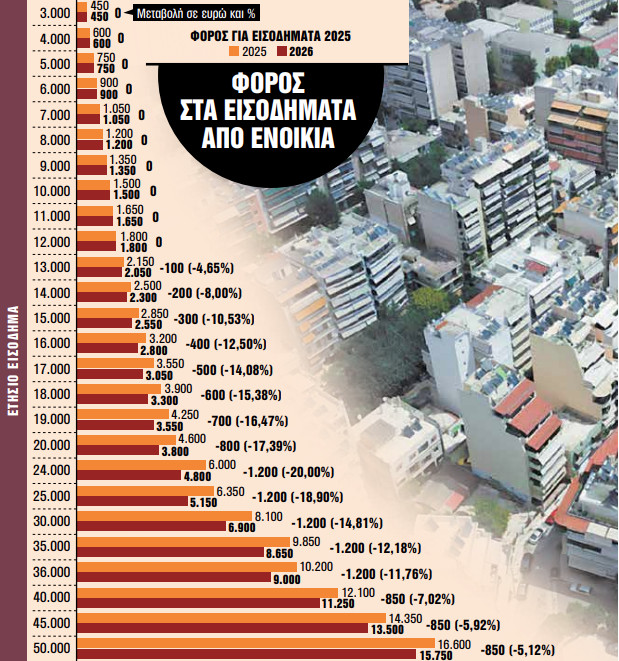

1 «Κούρεμα» έως 20% των φόρων για 161.587 φορολογούμενους που αποκτούν εισοδήματα από ακίνητα. Στη φορολογική κλίμακα των εισοδημάτων από ενοίκια, εισάγεται νέος ενδιάμεσος συντελεστής 25% για τα εισοδήματα μεταξύ 12.000 και 24.000 ευρώ. Η αλλαγή αυτή μειώνει έως και 20% τη φορολογική επιβάρυνση για τους ιδιοκτήτες μεσαίων εισοδημάτων, οι οποίοι μέχρι σήμερα πλήρωναν φόρο 35% για το τμήμα του εισοδήματός τους άνω των 12.000 ευρώ και έως 35.000 ευρώ .

Η νέα κλίμακα,η οποία θα ενεργοποιηθεί από την 1η Ιανουαρίου 2026, έχει ως εξής:

Εως 12.000 ευρώ: 15%.

Από 12.001 έως 24.000 ευρώ: 25%.

Από 24.001 έως 36.000 ευρώ: 35%.

Από 36.001 ευρώ και άνω: 45%.

Με τη νέα κλίμακα, οι φορολογούμενοι που εισπράττουν ενοίκια άνω των 12.000 ευρώ τον χρόνο θα δουν τον φορολογικό τους λογαριασμό να μειώνεται έως και 1.200 ευρώ. Για παράδειγμα, ένας ιδιοκτήτης με ετήσιο εισόδημα 20.000 ευρώ από ενοίκια θα έχει μείωση φόρου 800 ευρώ. Το μέτρο θα ισχύσει για τα εισοδήματα που θα αποκτήσουν οι φορολογούμενοι από ενοίκια το 2026. Αυτό σημαίνει ότι το όφελος θα φανεί στις φορολογικές δηλώσεις που θα υποβληθούν το 2027.

2 «Ψαλίδι» έως 35% στο τεκμήριο κατοικίας. Το νέο μειωμένο τεκμήριο διαβίωσης για τις κατοικίες εφαρμόζεται από τα φετινά εισοδήματα που θα φορολογηθούν το 2026 και υπολογίζεται κλιμακωτά με βάση την επιφάνειά της και μειώνεται ως εξής:

Μέχρι και 80 τ.μ. κύριοι χώροι, 28 ευρώ ανά τ.μ. (από 40 ευρώ/ τ.μ.).

Από 81 τ.μ. μέχρι και 120 τ.μ. κύριοι χώροι, 45 ευρώ ανά τ.μ. (από 65 ευρώ/τ.μ.).

Από 121 τ.μ. μέχρι και 200 τ.μ. κύριοι χώροι, 77 ευρώ ανά τ.μ. (από 110 ευρώ/τ.μ.).

Από 201 τ.μ. μέχρι και 300 τ.μ. κύριοι χώροι, 140 ευρώ ανά τ.μ. (από 200 ευρώ/τ.μ.).

Από 301 τ.μ. και άνω κύριοι χώροι, 280 ευρώ ανά τ.μ. (από 400 ευρώ/τ.μ.).

Τα παραπάνω ποσά προσαυξάνονται κατά 30% (από 40% σήμερα) για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης από 2.800 ευρώ έως 4.999 ευρώ το τ.μ. και κατά 58% (από 70%) για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τετραγωνικό.

Παραδείγματα:

Κύρια κατοικία 80 τ.μ. σε περιοχή με τιμή ζώνης 1.750 ευρώ το τετραγωνικό – το τεκμήριο διαβίωσης από 3.200 ευρώ μειώνεται σε 2.240 ευρώ (μείωση 30%).

Κατοικία 120 τ.μ. που βρίσκεται σε περιοχή με τιμή ζώνης 3.000 ευρώ το τετραγωνικό – το τεκμήριο «κουρεύεται» από 8.120 ευρώ σήμερα σε 5.252 ευρώ (μείωση 35%).

Μονοκατοικίες:

Για τις μονοκατοικίες το τεκμήριο προσαυξάνεται κατά 20% . Για τις δευτερεύουσες κατοικίες τα ποσά του τεκμηρίου μειώνονται κατά 50%.

3 Αφορολόγητα ενοίκια για τρία χρόνια. Επεκτείνεται, βελτιώνεται και έχει άμεση εφαρμογή από τον Νοέμβριο (με τη δημοσίευση στο ΦΕΚ η σχετική ρύθμιση) η τριετής απαλλαγή από τον φόρο εισοδήματος για τα μισθώματα που θα εισπράξουν οι φορολογούμενοι που θα ρίξουν στην αγορά της μακροχρόνιας μίσθωσης έως το τέλος του 2026 κατοικίες οι οποίες είναι κενές τουλάχιστον την τελευταία τριετία ή διατίθενται για βραχυχρόνια μίσθωση επί τουλάχιστον έναν χρόνο πριν. Η απαλλαγή από τον φόρο εισοδήματος από ακίνητα για 36 μήνες αφορά κατοικίες έως 120 τ.μ., οι οποίες μισθώνονται για τουλάχιστον τρία έτη, με συμβόλαια που θα έχουν υπογραφεί από 8 Σεπτεμβρίου 2024 έως 31 Δεκεμβρίου 2026. Ωστόσο με τη νέα διάταξη του φορολογικού νομοσχεδίου που βρίσκεται στη Βουλή το μέτρο βελτιώνεται με τρεις παρεμβάσεις:

Το όριο των 120 τ.μ. της κατοικίας προσαυξάνεται κατά 20 τ.μ. για κάθε τέκνο μετά το δεύτερο του μισθωτή. Αρα δικαιούνται απαλλαγής οι ιδιοκτήτες που θα εκμισθώσουν ακίνητο έως και 140 τ.μ. σε τρίτεκνους ή 160 τ.μ. σε πολύτεκνους με 4 παιδιά, 180 τ.μ. αν έχουν 5 παιδιά, και επιπλέον 20 τ.μ. για κάθε επόμενο παιδί.

Η απαλλαγή ισχύει ακόμη και αν το ακίνητο μισθώνεται τουλάχιστον για 6 συνεχόμενους μήνες, άπαξ ή περισσότερες φορές, σε ιατρικό ή νοσηλευτικό προσωπικό, σε εκπαιδευτικούς όλων των βαθμίδων της δημόσιας εκπαίδευσης, καθώς και σε ένστολο προσωπικό των Ενόπλων Δυνάμεων και των Σωμάτων Ασφαλείας.

Η απαλλαγή συνεχίζει να ισχύει για το υπολειπόμενο διάστημα και εφόσον το ακίνητο κενωθεί άπαξ και εκμισθωθεί εκ νέου με μακροχρόνια μίσθωση εντός του διαστήματος των 36 μηνών που ισχύει το φορολογικό κίνητρο.

4 Φορομπόνους για ανακαίνιση κατοικιών. Παρατείνεται η ισχύς της μείωσης του φόρου εισοδήματος για δαπάνες αναβάθμισης κτιρίων έως το τέλος του 2026.

Μικροί οικισμοί

Σταδιακή κατάργηση ΕΝΦΙΑ

Μειώνεται στο μισό το 2026 για να καταργηθεί το 2027 ο ΕΝΦΙΑ για την πρώτη κατοικία φορολογούμενων σε οικισμούς με πληθυσμό έως 1.500 κατοίκους εξαιρουμένων των οικισμών που βρίσκονται στην Περιφέρεια Αττικής (πλην της Περιφερειακής Ενότητας Νήσων) και σε όλη την Περιφερειακή Ενότητα Εβρου. H μείωση 50% στον ΕΝΦΙΑ του 2026 αφορά:

αποκλειστικά στα δικαιώματα (πλήρης κυριότητα, ψιλή κυριότητα, επικαρπία) επί της κύριας κατοικίας και

εφόσον η συνολική αξία του 100% της πλήρους κυριότητας της κατοικίας δεν υπερβαίνει τις 400.000 ευρώ.

Αυτό σημαίνει ότι οι φορολογούμενοι θα πληρώσουν μισό ΕΝΦΙΑ μόνο για την κύρια κατοικία τους και εφόσον η αξία της δεν υπερβαίνει τις 400.000 ευρώ.

Comments are closed.